Оборотные средства предприятия и энергопредприятия.

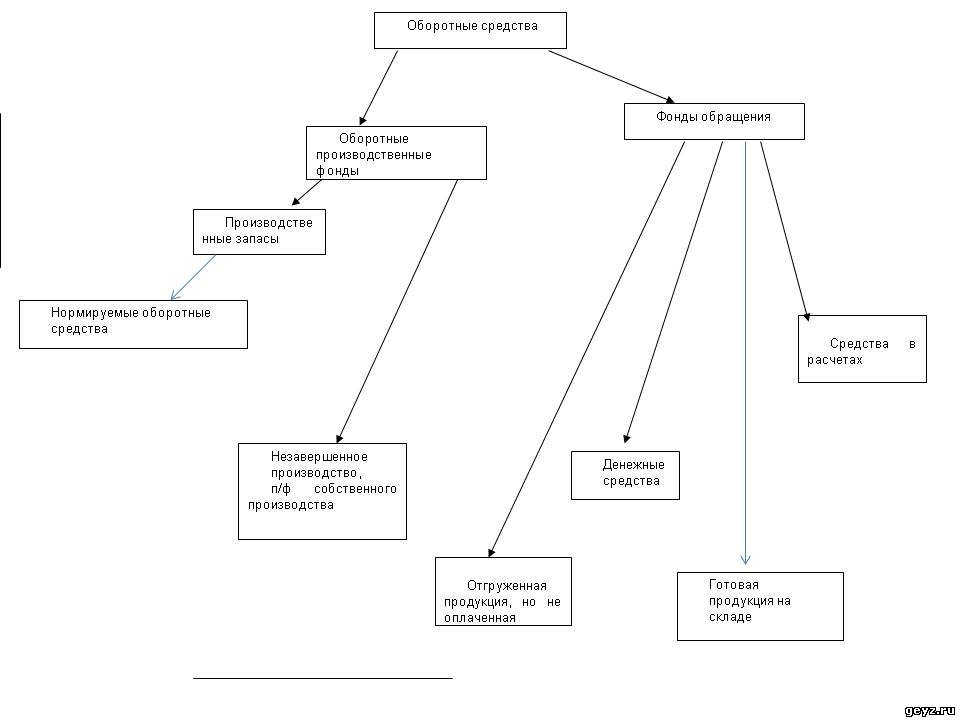

Оборотные средства (ОС), в отличие от основных, потребляются в каждом производственном цикле и полностью переносят свою стоимость на готовый продукт. Согласно П(С)БУ №2 «Баланс» оборотные активы – денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение 12 месяцев с даты баланса. В свою очередь оборотные средства подразделяются на производственные оборотные фонды и фонды обращения. К производственным оборотным фондам относят: 1. Производственные запасы (предметы труда, которые еще не вступили непосредственно в производственный процесс): • сырье – это материальные ресурсы, требующие затрат живого труда на данном предприятии для их превращения в материал расчеты; • основные материалы – материальные ресурсы, требующие затрат живого труда для превращения в готовые детали, используемые для выпуска готовой продукции; • вспомогательные материалы – непосредственно не входят в готовую продукцию, но участвуют в ее создании или расходуются для придания готовой продукции определенных свойств (на руднике – взрывчатые вещества, лесоматериалы и пр.); • покупные полуфабрикаты – предметы труда, прошедшие предварительную обработку, но требующие дополнительных затрат живого труда на данном предприятии для превращения в готовые детали; • комплектующие изделия – конечная продукция, получаемая с других предприятий и используемая предприятием-потребителем на сборочной стадии производственного процесса; • топливо и горючее; • тара и тарные материалы – все виды тары для жидких, твердых и газообразных реагентов (бочки, мешки, ящики, банки и пр.); • запасные части для текущего и капитального ремонтов основных фондов – сменное оборудование, запасные части, различные конструкции и приспособления для проведения ремонтов; • малоценные и быстроизнашивающиеся предметы – инструменты и приспособления общего назначения, а также хозяйственный инвентарь со сроком службы менее одного года, спецодежда и спец.обувь, спец.инструмент и спец.приспособления ; Все перечисленные элементы оборотных фондов представляют собой производственные запасы, еще не вступившие в производственный процесс. Необходимость в них обуславливается несовпадением ритма поставок (периодический) с ритмом подачи сырья и материалов в производство (непрерывный), возможностью нарушений нормального хода снабжения, затратами времени на подготовку сырья, материалов и пр. к производственному потреблению. Оборотные фонды, вступившие в производственный процесс, являются средствами в производстве. 2. Средства в производстве: • незавершенное производство – предметы труда, находящиеся в процессе производства до выхода готового продукта (незаконченная продукции, находящаяся на различных стадиях технологического процесса); • полуфабрикаты собственного производства – разновидность незавершенного производства – предметы труда, которые полностью закончены обработкой на одной стадии (одном переделе, цехе) и предназначены к дальнейшей обработке на других стадиях того же предприятия. Процесс производства заканчивается выпуском готовой продукции, которая вступает в сферу обращения для реализации. Реализация продукции связана с определенными затратами, которые связаны с: • приведением продукции в годный для потребления вид (сортировка, упаковка, маркировка, транспортировка до станции отправления, погрузка); • реализацией продукции и осуществлением торговых операций; • закупкой сырья, материалов и пр. Для осуществления всех этих операций предприятия располагают фондами обращения: • готовая продукция на складе предприятия; • продукция отгруженная покупателю, но еще не оплаченная им (срок оплаты еще не наступил); • денежные средства, полученные от реализации продукции, но еще не израсходованные на приобретение оборотных фондов для предстоящего производственного процесса (касса, счет в банке); • средства в расчетах (средства, вложенные в отгруженную потребителям продукцию и не оплаченную ими в срок, а также в продукцию, оставленную на ответственном хранении у покупателя в связи с отказом его от оплаты этой продукции) - дебиторская задолженность. Совокупность производственных оборотных фондов и фондов обращения, выраженных в денежной форме, составляет оборотные средства предприятий (рисунок 3.1). Доля элементов оборотных средств (структура) на предприятиях различна, однако, чем больше доля средств, вкладываемых в производственные оборотные фонды, и меньше доля средств, направляемых на обслуживание сферы обращения, тем эффективнее работает предприятие. Возрастание доли товарно-материальных ценностей говорит о вовлечении всей совокупности ОС в сферу производства. Поэтому наиболее рациональной является такая структура ОС, когда наибольшая их часть вложена в товарно-материальные ценности, а наименьшая – в денежные средства и дебиторскую задолженность. Однако величина ОС как в целом, так и по каждой составляющей имеет оптимальное значение. Увеличение суммы оборотных средств выше этого оптимума приводит к ущербу из-за «омертвления» излишних средств, не использования имеющихся материальных ресурсов. В то же время уменьшение ОС предприятий по сравнению с их оптимальным значением вызывает простои оборудования и другие потери, связанные с отсутствием тех или иных необходимых материальных ресурсов. Во всех случаях важно уменьшать долю фондов обращения, особенно остатков готовой продукции!

Рисунок 3.1 - Состав оборотных средств предприятия

Величина ОС на каждом предприятии планируется путем установления нормативов ОС. К нормируемым относят ОС, находящиеся в сфере производства и частично в сфере обращения (готовая продукция на складе, подготовленная к отгрузке, но не оформленная документами для передачи их в банк на оплату, а также отгруженная продукция, по которой документы не сданы в банк), т.е. все виды товарно-материальных ценностей. К ненормируемым ОС относят остальные виды ОС, находящиеся в сфере обращения. Соотношение между нормируемыми и ненормируемыми ОС характеризует степень производственного использования средств, а также степень совершенства (эффективности) планирования величины ОС и их использования. Нормирование ОС – это процесс разработки и установления экономически обоснованных норм и нормативов. Под нормативом ОС понимают запланированную минимальную, но вполне достаточную сумму ОС, обеспечивающую планомерную бесперебойную работу предприятия.

Таблица 3.1 - Структура нормируемых оборотных средств энергетических предприятий, % с округлением

2. Кругооборот и показатели использования (оборачиваемости) оборотных средств

Оборотные средства предприятия находятся в постоянном движении, совершая кругооборот. В процессе этого кругооборота они проходят три стадии, изменяя свою материальную форму. Первая стадия движения ОС начинается с денежной формы (До). На этой стадии предприятие закупает сырье, материалы и пр. При этом ОС из денежной формы превращаются в форму предметов труда в виде производственных запасов (ПЗ) и переходят из сферы обращения в сферу производства. На второй стадии приобретенные предметы труда вступают непосредственно в процесс производства и подвергаются соответствующей обработке (предметы труда изменяют свою натуральную форму и приобретают вид незавершенного производства (НЗП)). Совершенствование техники, технологии и организации производства на предприятии сокращает производственный цикл и продолжительность нахождения средств в сфере производства, т.е. приводит к более рациональному, эффективному использованию оборотных фондов. Процесс производства заканчивается выпуском готовой продукции (ГП). На третьей стадии ГП реализуется. Оборотные средства переходят из сферы производства в сферу обращения, выступая последовательно в виде готовой продукции на складе; продукции, отгруженной потребителям; средств, занятых в расчетах с потребителем и денежных средств, полученных за реализованную продукцию. На этой стадии ОС из натурально-вещественной формы превращаются в денежную форму (Д1). Таким образом, средства проходят цепь превращений: До…ПЗ…НЗП…ГП…Д1 - 2 стадии обращения и 1 стадию производства. Вследствие непрерывности производственного процесса ОС предприятий в каждый данный момент одновременно находятся на всех стадиях кругооборота в разных формах. Период времени, в течение которого ОС находятся в сфере производства, называется периодом производства, а в сфере обращения – периодом обращения. Эффективность использования ОС характеризуется их оборачиваемостью: 1) Коэффициент оборачиваемости ОС – число оборотов, которое совершают средства в определенный период времени (месяц, квартал, год):

К об. = В / С об.ср., (3.1)

где В – объем реализованной продукции за данный период времени, грн.; С об.ср. – средняя стоимость ОС за тот же период, грн. Коэффициент оборачиваемости количественно выражает размер реализованной продукции, приходящийся на 1 грн. задействованных ОС. Для приведенного примера 1 грн. ОС в год обеспечивает реализацию продукции на сумму 5 грн. Коэффициент оборачиваемости ОС зависит от периода производства и периода обращения - чем скорее осуществляется производственный процесс и реализация продукции, тем скорее оборачиваются ОС. 2) Самостоятельное экономическое значение для характеристики использования ОС имеет коэффициент, обратный коэффициенту оборачиваемости ОС, - коэффициент загрузки ОС – характеризует размер ОС, приходящийся на 1 грн. реализованной продукции:

К з. = С об.ср. / В (3.2)

3) Продолжительность (время) оборота ОС – оборачиваемость в днях:

Т = Д / К об. = Д * С об.ср. / В, (3.3)

где Д – число дней в периоде (в году – 360, квартале – 90, месяце – 30). Кроме оборачиваемости ОС в днях в целом по предприятию, определяют продолжительность нахождения ОС на каждой стадии кругооборота: Т i = Д * С об.ср. i / В, (3.4)

где Т i - продолжительность нахождения ОС на i - ой стадии кругооборота, дни; С об.ср. i - средняя стоимость ОС, находящихся на i – ой стадии кругооборота, грн. Продолжительность оборота всех ОС составляет сумму времени нахождения средств на каждой стадии кругооборота. Определение длительности нахождения ОС на различных стадиях движения ОС используется для выявления соотношения между временем производства и временем обращения, а также для анализа работы конкретных участков, где произошло замедление или ускорение оборачиваемости средств.

3. Источники формирования оборотных средств

Источники формирования (пополнения) ОС представлены следующими: 1. Собственные средства - чистая прибыль предприятия, вложения учредителей, собственные сбережения, спец. фонды, средства дарения и пр. Удовлетворяют постоянную потребность предприятия в ОС в размерах установленного норматива. 2. Приравненные к собственным (устойчивые пассивы) – задолженность по заработной плате работникам предприятия и органам социального страхования по отчислениям на социальные мероприятия и резервы предстоящих платежей (оплата отпусков, за выслугу лет). 3. Заемные средства – покрывают временную потребность предприятий в ОС – ссуды, кредиты банков и др. финансовых учреждений (обычно краткосрочные), выпуск акций и облигаций, задолженность поставщикам (кредиторская задолженность) и пр.

4. Пути улучшения использования (ускорения оборачиваемости) оборотных средств

На различных стадиях кругооборота оборотных средств могут быть предложены соответствующие пути ускорения оборачиваемости оборотных средств: 1. Стадия производственных запасов: - внедрение экономически обоснованных норм запасов (сокращение запасов); - приближение поставщиков сырья, материалов, полуфабрикатов и пр. к потребителю; - использование длительных договоров о поставках сырья и пр.; - комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах. 2. Стадия незавершенного производства: - внедрение прогрессивных технологий и техники, особенно малоотходных, ресурсосберегающих; - применение стандартизации, унификации, типизации производства; - сокращение запасов полуфабрикатов; - механизация и автоматизация производства; - улучшение организации производства; - совершенствование системы стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; - рациональное использование отходов, изготовление продукции из сэкономленных материалов. 3. Стадия обращения оборотных средств: - приближение потребителей продукции к поставщикам; - совершенствование системы расчетов; - ускорение документооборота; - отгрузка продукции в строгом соответствии с условиями договоров; - сокращение суммы бездействующих денежных средств.

Здраствуйте. Хочу поблагодарить компанию Энергостальконструкции ural-esk.ru. Очень долгое время искал где можно купить по умеренным ценам металлоокнструкции для электросетевого строительства. Была важна мысль экспертов. Так вот здесь мне все подробно объяснили. Большое спасибо. В рекомендую другим.