Для организации процесса производства продукции необходимы средства труда, предметы труда (в совокупности средства производства) и непосредственно сам труд. Средства труда составляют вещественное содержание основных фондов. Основные фонды (ОФ) – это та часть средств производства, которая сохраняет свою натурально-вещественную форму в течение нескольких производственных циклов, частями перенося свою стоимость на себестоимость готовой продукции и частями возмещая ее при реализации продукции. Т.е. единовременно авансированная стоимость в основной капитал совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов. Положение (стандарт) бухгалтерского учета (П(С)БУ) № 7 «Основные средства» содержит следующее определение: основные средства – материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров и услуг, предоставления в аренду другим лицам или для осуществления административных функций, предполагаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиннее года).

Основные фонды классифицируют по следующим признакам:

1. В зависимости от характера участия ОФ в процессе производства: - промышленно-производственные – участвующие в процессе производства готовой продукции, обслуживающие производственный процесс, создающие условия для производства, служащие для хранения и перемещения грузов; - непроизводственные – предназначенные для удовлетворения бытовых и культурных потребностей работников предприятия, т.е. жилые дома, столовые, клубы, детские сады и пр., а также оборудование, аппараты, приборы и пр. непроизводственного назначения (находящиеся на «балансе» предприятия).

2. По функционально-видовой характеристике: 1) здания; 2) сооружения – инженерно-строительные объекты, создающие условия для процесса производства (дороги, бункеры, эстакады, хранилища, мосты и пр.); 3) передаточные устройства (электро- и теплосети, трубопроводы); 4) машины и оборудование, в т.ч.: - силовые машины и оборудование (турбины, трансформаторы, генераторы, электродвигатели, котельные установки); - рабочие машины и оборудование (станочный парк, печи, прокатные станы и пр.); - измерительные и регулирующие приборы и устройства; - вычислительная техника; - прочие машины и оборудование (пожарные машины, оборудование телефонных подстанций); сельскохозяйственные машины и оборудование; 5) транспортные средства (подвижной состав железнодорожного и автомобильного транспорта, транспортеры, конвейеры и пр.); 6) инструменты, приборы, инвентарь (мебель); 7) рабочий и продуктивный скот; 8) многолетние насаждения 9) земельные участки.

Кроме того, выделяют прочие необоротные материальные активы: - библиотечные фонды; - малоценные необоротные материальные активы; - временные (нетитульные) сооружения; - инвентарная тара; - природные ресурсы; - предметы проката; - прочие необоротные материальные активы (экспонаты музеев, зоопарков и пр.). Вышеперечисленные ОФ имеют материальную форму, однако, к необоротным активам относят и, так называемые, нематериальные активы (права пользования природными ресурсами; - права пользования имуществом (право пользования земельным участком, право пользования зданием, право на аренду помещений и т.п.); - права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и т.п.); - права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, ноу-хау, защита от недобросовестной конкуренции и т.п.) и пр.

3. В зависимости от участия в процессе производства готовой продукции: - активные – средства труда, которые непосредственно участвуют а осуществлении производственного процесса, определяют объем производства и уровень производительности труда (машины, оборудование, инструменты); - пассивные - обеспечивают возможность осуществления производственного процесса (здания, передаточные устройства, сооружения, инвентарь и пр.). Соотношение активных и пассивных ОФ имеет важное экономическое значение. При этом говорят о структуре ОФ, т.е. удельном весе каждой группы в суммарной их стоимости. Доля активной части ОФ должна быть больше. Однако деление ОФ на активную и пассивную части в значительной мере условно, например, в некоторых отраслях промышленности (нефтедобыча, газодобыча и пр.) сооружения и передаточные устройства являются активной частью ОФ. Структура ОФ (пассивная и активная части; функциональное назначение) зависит от особенностей технологического процесса и многих других факторов, например: - размера предприятия (на крупных предприятиях, как правило, высока доля машин и оборудования); - технического уровня предприятия и типа организации производства (чем выше механизация и автоматизация, тем выше доля активной части); - географическое размещение (в районах неосвоенных или с суровыми климатическими условиями значительно больше доля зданий, сооружений и передаточных устройств).

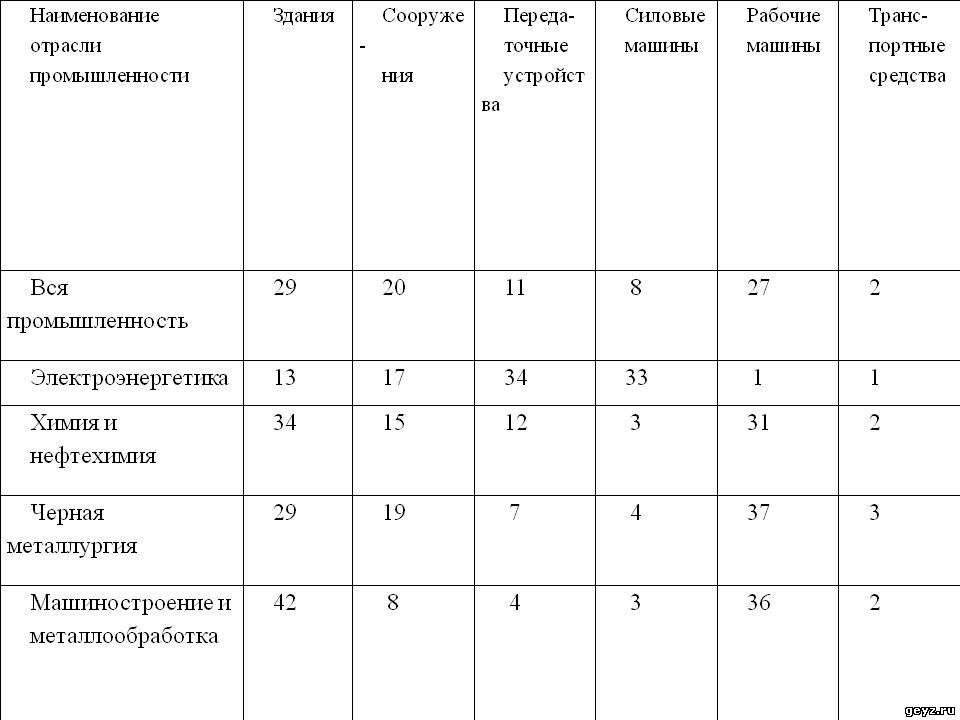

Таблица 2.1 – Ориентировочная структура основных производственных фондов а промышленности, %