Основные производственные фонды в процессе производства изнашиваются, в связи с чем изменяются их некоторые технико-экономические и качественные показатели. Экономическая сущность изнашивания ОФ заключается в постепенной утрате ими потребительской стоимости вследствие физического (материального) и морального износов и старения с соответственным перенесением стоимости на вновь созданный продукт. 1) Физический (материальный) износ ОФ представляет собой изменение механических, физических, химических и др. свойств материальных объектов. Происходит неравномерно и неодинаково для различных видов ОФ (зависит от условий эксплуатации, качества самих ОФ, степени их загрузки, качества ухода за ними и пр.). Величину физического износа ОФ характеризует величина уменьшения их стоимости. 2) Моральный износ – выражается в обесценивании ОФ до окончания срока службы, установленного по материальному износу. В зависимости от порождающих его причин различают 2 рода морального износа: - 1 рода – обусловлен ростом производительности труда (увеличением серийности производства) в отраслях, где производят средства труда (машины, оборудование), т.е. аналогичная машина изготавливается с меньшими затратами и ее стоимость снижается; - 2 рода – следствие создания нового, более производительного и экономичного оборудования (результат НТП). При этом теряется потребительская стоимость ранее созданных ОФ и возникает необходимость их замены. Для возмещения износа ОФ их стоимость постепенно (в течение срока их эксплуатации) переносится на стоимость созданного с помощью них готового продукта (выполненной услуги). Этот процесс называют амортизацией ОФ. В соответствии с П(С)БУ №7 «Основные средства» дается следующее определении амортизации – систематическое распределение стоимости, которая амортизируется, основных средств в течение срока их полезного использования (эксплуатации). Стоимость, которая амортизируется - первоначальная или переоцененная стоимость основных средств за вычетом их ликвидационной стоимости. Срок полезного использования (эксплуатации) – ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг). При определении срока полезного использования объекта необходимо учитывать: - ожидаемую мощность или производительность; - ожидаемый физический (условия и интенсивность эксплуатации) и моральный износ; - правовые или подобные ограничения относительно сроков использования объекта. Амортизационные отчисления производятся с целью накопления средств в так называемом амортизационном фонде, который используется для воспроизводства изношенных ОФ (полного – реновация и частичного – капитальный ремонт, модернизация и пр.) Положением (стандартом) БУ № 7 предложены следующие методы расчета амортизационных отчислений от стоимости основных средств (кроме других необоротных материальных активов): 1) прямолинейный, по которому годовая сумма амортизации определяется делением стоимости, которая амортизируется, на ожидаемый период времени использования объекта основных средств. При использовании этого метода стоимость объекта основных средств списывается одинаковыми частями в течение всего периода его эксплуатации. Это самый распространенный метод начисления амортизации основных средств предприятий. Преимуществами прямолинейного метода является, прежде всего, простота расчета амортизации, а также возможность равномерного распределения амортизации в каждом отчетном периоде, что удобно для аналитического учета продукции, которая выпускается и реализуется. Прямолинейный метод удобно использовать для начисления амортизации на такие объекты основных средств, как недвижимость. Недостатки этого метода состоят том, что при его применении не учитывается моральный износ объекта, а также необходимость увеличения расходов на ремонт в последние годы эксплуатации основных средств по сравнению с первыми; 2) уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года (или первоначальной стоимости на дату начала начисления амортизации) и годовой нормы амортизации.

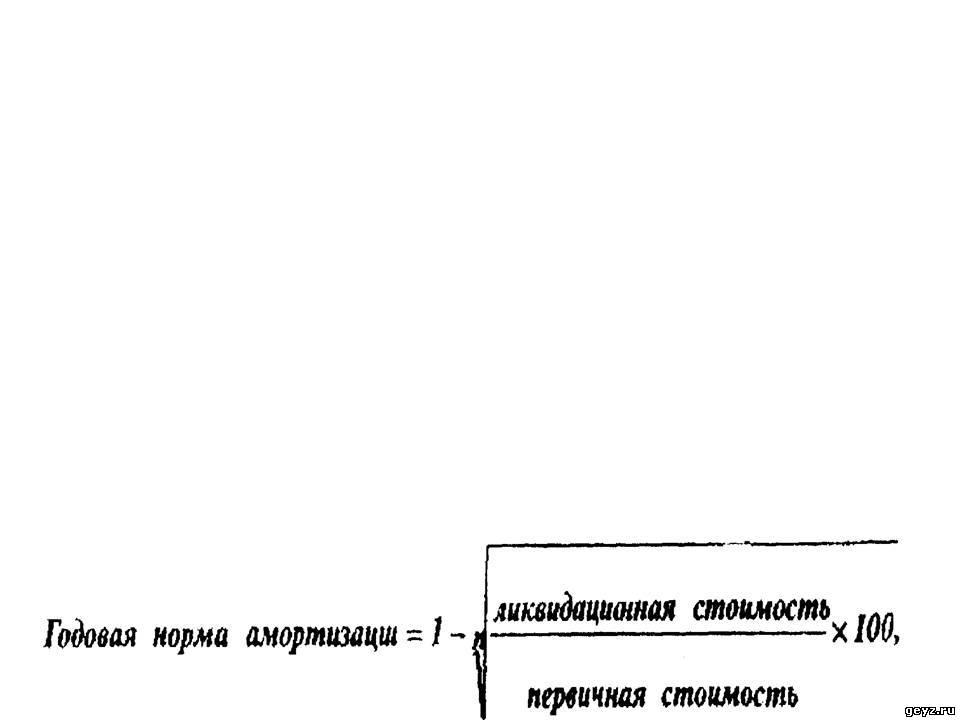

Годовая норма амортизации (в процентах) исчисляется:

где n - количество лет полезной эксплуатации. Метод уменьшения остаточной стоимости основывается на том, что новый объект основных средств дает большую отдачу в начале срока эксплуатации и потому экономически обоснованно начисление большей суммы амортизации в первом году использования объекта и постепенное ее уменьшение в дальнейшем. Этот метод следует использовать в случае, когда предусматривается наличие ликвидационной стоимости; 3) ускоренного уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного периода (или первоначальной стоимости на дату начала начисления амортизации) и удвоенной годовой нормы амортизации. Годовая норма определяется делением 100% на количество лет полезного использования (эксплуатации) объекта основных средств; 4) кумулятивный, по которому годовая сумма амортизации определяется как произведение стоимости, которая амортизируется, и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств, на сумму чисел лет его полезного использования. Сумма чисел лет - это сумма порядковых номеров тех лет, в течение которых функционирует объект (например, число лет - 4, сумма чисел лет равна: 1+2+3+4=10). Кумулятивный метод амортизации, методы уменьшения остаточной стоимости и ускоренного уменьшения остаточной стоимости являются методами ускоренной амортизации основных средств и наиболее привлекательными для предприятий, поскольку на протяжение первых лет эксплуатации объектов (когда они практически новые) накапливается максимальная сумма денежных средств на приобретение новых объектов с помощью амортизации, которая относится на себестоимость изготовленной продукции (работ, услуг); 5) производственный, по которому месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением стоимости, которая амортизируется, на общий объем продукции (работ, услуг), который предприятие ожидает произвести с использованием основных средств. Производственный метод начисления амортизации целесообразно применять в случае, если объемы выполнения работ (изготовления продукции и предоставления услуг) могут быть определены достаточно точно, например, на предприятиях автомобильного транспорта, в горнодобывающих областях и т.п. Месячная сумма амортизации объекта при применении методов уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости, прямолинейного и кумулятивного определяется делением годовой суммы амортизации на 12; 6) предприятия могут также применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством - метод уменьшения остаточной стоимости. Амортизация прочих необоротных материальных активов начисляется с использованием прямолинейного и производственного методов.