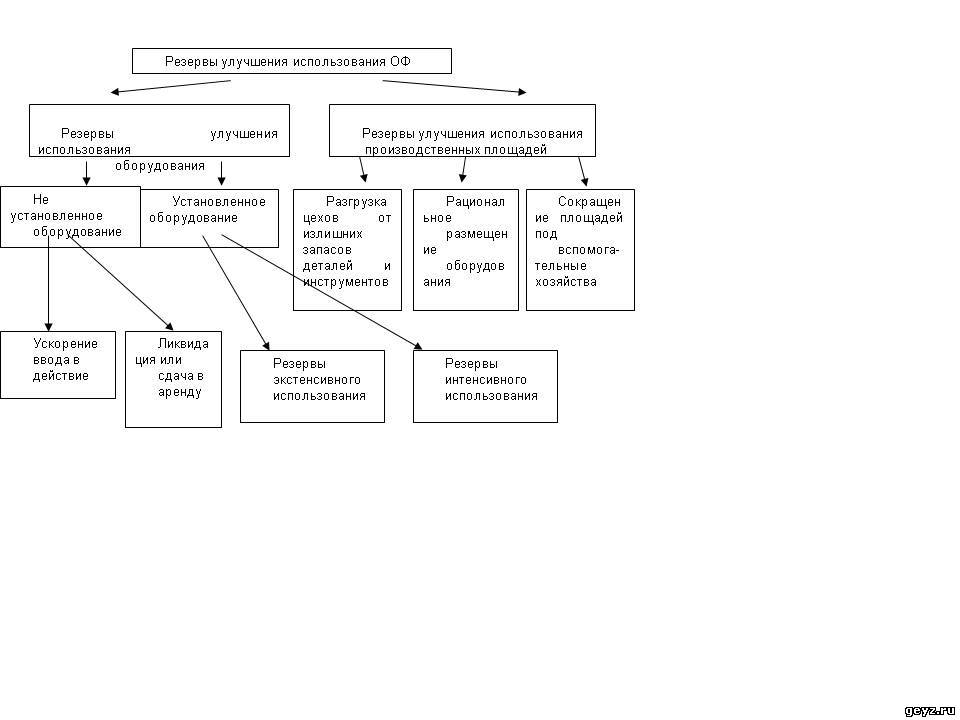

Из вышеизложенного можно сделать вывод, что повышение интенсивности работы ОФ (улучшение их использования) – это, по сути, увеличение количества производимой в единицу времени продукции в расчете на единицу ОФ. Кроме того, улучшение использования ОФ позволяет: - повысить производительность труда работающих; - снизить себестоимость продукции (поскольку при росте объема производства продукции условно-постоянные расходы, к которым относятся, в частности, амортизационные отчисления от стоимости ОФ, распределяются на больший объем продукции, следовательно, себестоимость единицы продукции уменьшается); - увеличить прибыль и рентабельность производства продукции (как следствие вышеизложенных изменений). Чтобы добиться всего перечисленного, предприятию необходимо искать и использовать различные пути (резервы) повышения эффективности работы основных фондов, их можно представить в виде следующей схемы на рисунке 2.1. Резервами экстенсивного использования оборудования являются: - сокращение сроков ремонта оборудования; - устранение внеплановых простоев; - устойчивая и ритмичная работа по графику; - уменьшение непроизводительной работы; - увеличение сменности работы оборудования. Резервами интенсивного использования оборудования являются: - применение передовых технологий и оборудования; - модернизация, реконструкция, перевооружение; - повышение качества ремонтов; - механизация и автоматизация производства и пр.

Рисунок 2.1 – Основные резервы улучшения использования основных фондов