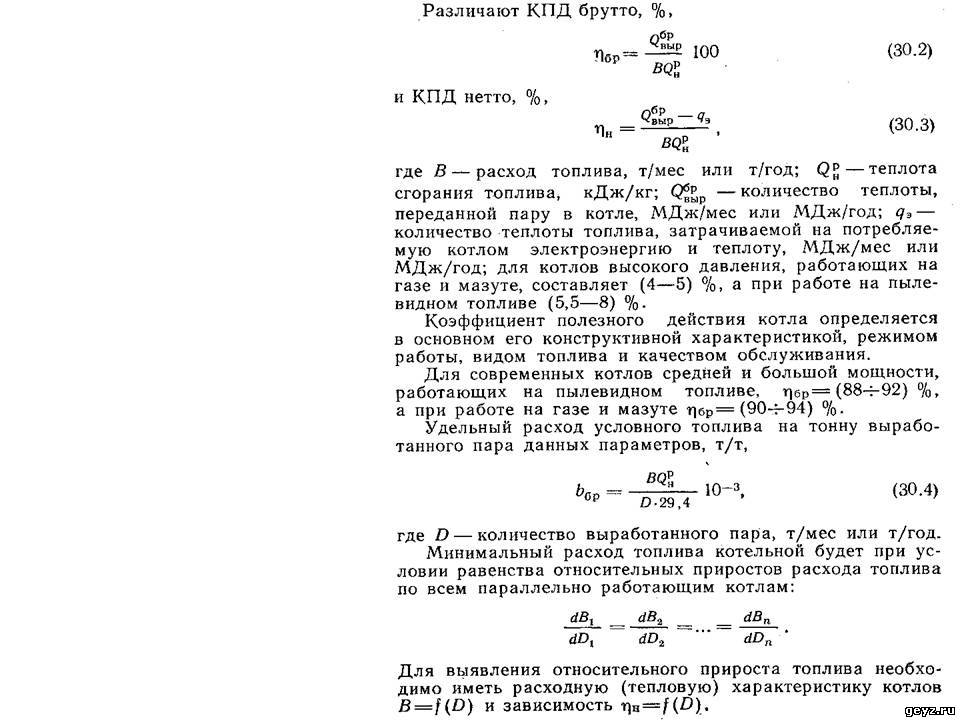

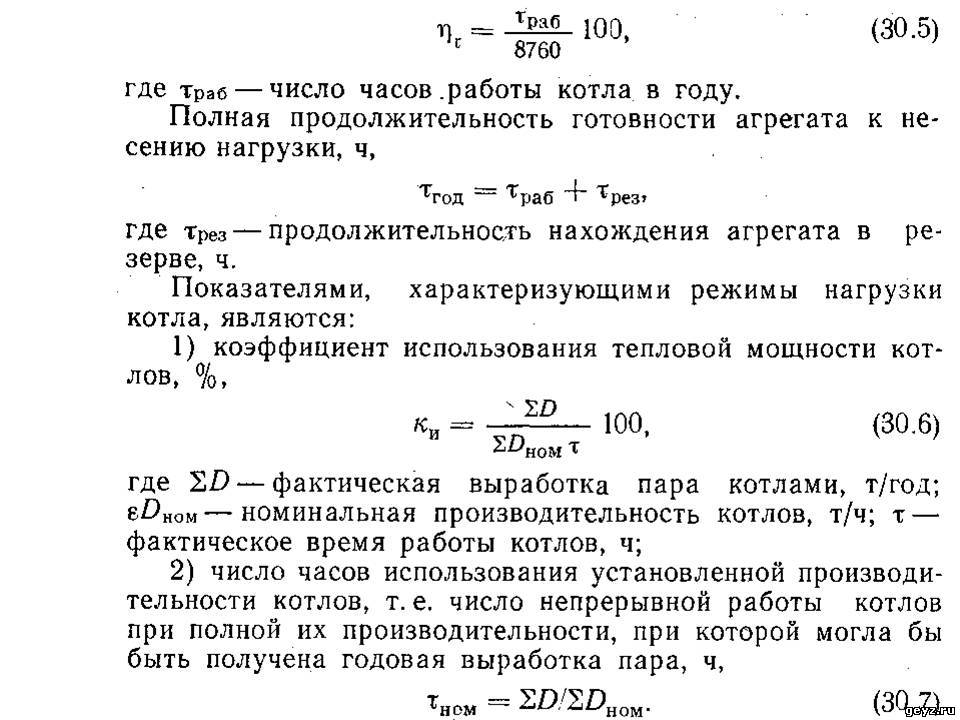

Основные показатели работы котельных установок могут быть разделены на технологические, определяющие функциональные зависимости рабочих процессов, экономические и режимные. Последние показатели определяются по данным технической и экономической отчетности. Их анализ позволяет установить отклонения от заданных нормативов и их причины, выявлять и использовать резервы производства и возможности повышения рентабельности работы котлов. Технологические показатели, характеризующие рабочие, процессы в котлах, рассмотрены ранее. Основными показателями тепловой экономичности котельных установок за данный период времени являются КПД, удельный расход условного топлива на выработку пара, а также удельный расход электроэнергии и теплоты на собственные нужды котла. Использование установленной производительности котлов определяется графиком нагрузки, резервной производительностью, надежностью установленного оборудования и пр. Большое число часов использования характеризует более постоянный режим работы, меньшее число остановок агрегатов и продолжительности простоя их в ремонте или резерве. С увеличением числа часов использования установленной производительности экономичность котлов возрастает.

Снижение экономичности работы при увеличении числа часов использования указывает на работу агрегатов с нагрузкой выше экономичной или ухудшение их состояния. Важнейшим и итоговым показателем, комплексно отражающим технический уровень состояния оборудования и эксплуатации котлов, является себестоимость отпускаемого пара. Затраты на выработку пара разделяют на переменные, зависящие от количества вырабатываемого пара, и постоянные, мало от него зависящие. Переменные расходы складываются из расходов на топливо, электроэнергию, воду и вспомогательные материалы, постоянные — из заработной платы с начислениями, амортизации зданий, сооружений и оборудования, затрат на текущий ремонт и прочих расходов. Основной частью себестоимости пара является топливная составляющая, которая может доходить до 70%. Затраты на электроэнергию должны учитывать весь ее расход, начиная с системы топливоподачи. Учитываются стоимость воды на питание котлов и его очистку, стоимость воды на охлаждение элементов оборудования, стоимость смазочных и обтирочных материалов, Шаров и бил для мельниц и дробилок и пр. По затратам на заработную плату учитываются все расходы на содержание всего персонала, за исключением занятого ремонтом (ремонты относятся на счет амортизационных отчислений). Эти расходы зависят от степени механизации и автоматизации котельных установок. Слагающая заработной платы снижается с увеличением числа часов использования номинальной производительности агрегатов. Амортизационные расходы складываются из отчислений от стоимости зданий, сооружений и оборудования. Слагающая себестоимости по амортизационным отчислениям составляет б—12%. Слагающие себестоимости на текущий ремонт и прочие расходы составляют в сумме до 10—15% стоимости пара и уменьшаются с увеличением числа часов использования оборудования.

Основными направлениями снижения себестоимости пара являются: 1) снижение удельного расхода топлива за счет повышения КПД агрегатов и исключения потерь топлива; 2) уменьшение расхода энергии на собственные нужды котлов путем устранения вредных сопротивлений в системе пылеприготовления, пароводяного и газовоздушного трактов, а также поддержания оптимального режима работы оборудования; 3) уменьшение численности обслуживающего персонала за счет комплексной механизации и автоматизации всех процессов; 4) уменьшение первоначальной стоимости котельных установок за счет уменьшения количества агрегатов.

Основными показателями режима работы котлов являются годовой коэффициент рабочего времени и коэффициенты, характеризующие нагрузку котлов.